又一位90后要去IPO敲钟了。

2月25日,运动科技公司Keep向港交所提交上市申请书,正式冲刺IPO。如若上市成功,这将是国内健身圈诞生的第一个IPO。

本次IPO的中介团队主要有:高盛、中金公司为其联席保荐人;普华永道为其审计师;通商、世达分别为其公司中国律师、公司香港律师;天元、达维分别为其券商中国律师、券商香港律师;环球为其公司数据合规中国律师;灼识咨询为其行业顾问。

据招股书等,Keep成立至今共获得9轮融资,投资方包括软银愿景基金、高瓴资本、GGV纪源资本、腾讯、五源资本、BAI资本等。其中最大一笔融资为2020年12月完成的3.55亿美元F轮融资,这笔融资也是迄今为止业内最大一笔融资。

F轮融资,投后估值20亿美元(近130亿人民币)。 可以说,Keep从成立到上市,是一路带着光芒走过来的。 而这一切则源于创始人王宁毕业时所遭遇的一个小插曲。

F轮融资,投后估值20亿美元(近130亿人民币)。 可以说,Keep从成立到上市,是一路带着光芒走过来的。 而这一切则源于创始人王宁毕业时所遭遇的一个小插曲。

01

毕业被分手

获得灵感创立了Keep

很多人都说毕业季,是分手季。但是对于王宁来说,却是创业季。 2014年,正在北京信息科技大学准备计算机专业的毕业答辩时,王宁被分手了。思前想后,王宁认为问题的根源在于自己180斤的体重。 失恋,有时可以让人化“悲痛”为动力。 他给减肥立下了“军令状”。坚持,加上自己独到的减肥方法,8个月他减去了60斤。 对于很多喝水都长肉、在健身房挪移却始终看不到明显效果的人而言,王宁不到一年的变化简直是天翻地覆。 所以从那天起,王宁成为了朋友圈里的减肥大师,前来询问的人不在少数。王宁就把自己的减肥方法分享给大家。时间久了,王宁感觉到大家对于减肥方法的需求是源源不断的。 为何不做个产品出来? 在这样的反问下,Keep这个名字里就带有“坚持”含义的软件诞生了。

02

921天用户破亿

王宁想把Keep打造成中国的耐克

2014年的夏天,在北京雍和宫附近的一家咖啡馆中,Keep的第一张原型图诞生。紧接着,王宁拉上旧同学和猿题库实习期间认识的同事,迅速组成了一支四人团队,借住在朋友朝外SOHO一间没有阳光的会议室里,开始写代码。 Keep项目的推进非常的迅速。2015年2月,Keep正式上线。从立项到上线,王宁只用了7个月左右的时间。

这其实和王宁深藏在骨子里的基因是分不开的。 从初中就开始用手机的王宁,一直对互联网行业保持着敏锐的嗅觉。所以,高考结束后,王宁报考了北京信息科技大学的计算机专业,其实就是对自己儿时梦想的一个延续。 除了对互联网的高度嗅觉,在学校里,只要有实习的机会,他就会抢着干,用他的话来说:“什么事我都干,你让我干嘛都可以,你只要让我能进来,让我工作起来。人力、财务、行政、运营、产品、测试,我全都搞”。这也为他的创业埋下了希望的种子。 就和他活跃的思维和雷厉风行的创业风格一样,Keep上线后也发展迅猛,上线仅105天,Keep就收获了100万粉丝,在第921天的时候,Keep的用户过亿。 当然,这迅速发展的背后,也离不开王宁对于Keep定位的思考。 在还没有上线的时候,王宁就和合伙人认真讨论过Keep的未来。 很久,他们都没有答案。 不期而遇是在某一天坐地铁回家的路上。当看到整个地铁走廊铺天盖地都是耐克的广告时,他们一拍即合,说要做像耐克一样伟大的品牌。 这成就了Keep,但也是埋下了一个隐患。

这其实和王宁深藏在骨子里的基因是分不开的。 从初中就开始用手机的王宁,一直对互联网行业保持着敏锐的嗅觉。所以,高考结束后,王宁报考了北京信息科技大学的计算机专业,其实就是对自己儿时梦想的一个延续。 除了对互联网的高度嗅觉,在学校里,只要有实习的机会,他就会抢着干,用他的话来说:“什么事我都干,你让我干嘛都可以,你只要让我能进来,让我工作起来。人力、财务、行政、运营、产品、测试,我全都搞”。这也为他的创业埋下了希望的种子。 就和他活跃的思维和雷厉风行的创业风格一样,Keep上线后也发展迅猛,上线仅105天,Keep就收获了100万粉丝,在第921天的时候,Keep的用户过亿。 当然,这迅速发展的背后,也离不开王宁对于Keep定位的思考。 在还没有上线的时候,王宁就和合伙人认真讨论过Keep的未来。 很久,他们都没有答案。 不期而遇是在某一天坐地铁回家的路上。当看到整个地铁走廊铺天盖地都是耐克的广告时,他们一拍即合,说要做像耐克一样伟大的品牌。 这成就了Keep,但也是埋下了一个隐患。

03

收入稳步增长

但三年亏损却高达50亿

翻开Keep的招股书。 招股书中显示,Keep通过人工智能辅助的个性化训练计划(涵盖互动、直播课及录播课),提供广泛、专业的健身内容。 Keep不只是一家健身内容的提供者,还包括各种和健身相关的周边,哑铃、壶铃、跳绳和打击按摩器等居家锻炼器械,以及瑜伽垫、瑜伽球、拉伸带和泡沫块等瑜伽装备,以及护膝、手套和护腕等防护装备。健身装备的零售价格介于人民币9.9元到499元,运动服饰的零售价格介于人民币29元到699元。 值得一提的是,按商品交易总量计算,Keep是2021年中国最大的瑜伽垫品牌。 另外,Keep平台上提供食物计划和推荐工具,以便用户能够学习如何健康饮食,以及健康食品,为用户实现一体化健身解决方案,如代餐、健康零食和营养补充品,健康食品的零售价格介于人民币9元到419元。

招股书显示,2020—2021年,Keep的平均月活跃用户分别为2970万和3440万,其中,2021年三季度平均月活跃用户数量(MAU)达到4175万。

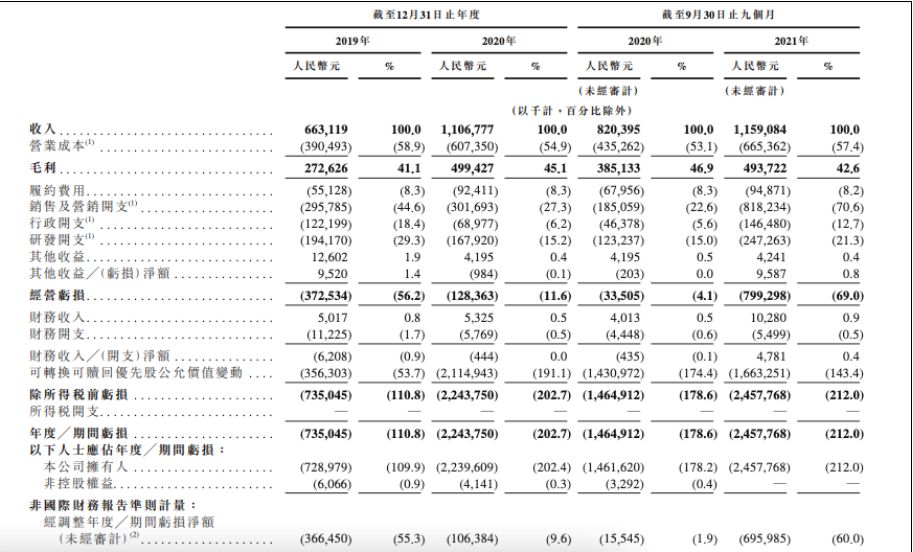

招股书显示,2019—2020年,Keep年收入分别为6.63亿元、11.07亿元,增长66.9%;毛利分别为毛利为2.73亿元、4.99亿元,增长83.2%。截至2020年9月30日止九个月收入8.2亿元,截至2021年9月30日止九个月收入11.59亿元,增长41.3%。

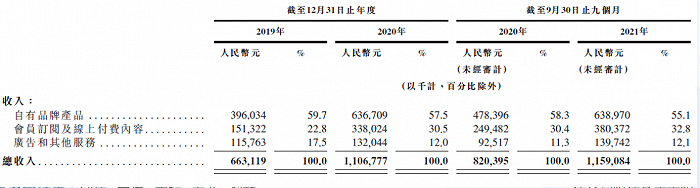

从收入来源看,Keep第一大收入来源是自有品牌产品,其次是会员订阅和线上付费内容,第三大收入来源是广告和其他服务。

其中自有品牌产品的收入——从2019年的3.96亿元增长至2020年6.37亿元,截至2021年9月30日止九个月,收入为6.38亿元;会员订阅及线上付费内容收入,2019年为1.51亿元,2020年增长至3.38亿元,截至2021年9月30日止九个月,收入为3.8亿元。广告和其他服务(主要为Keepland健身中心),2019年、2020年及2021年前三季度占比分别17.5%、12%、12.1%。 虽然收入数据表现良好,但是亏损数据却一直萦绕在Keep身上。 招股书显示,2019年keep亏损7.35亿元,这一数字到了2020年扩大至22亿元,在截至2021年9月30日止的九个月里亏损了25亿元。2021年前三季度,非国际财务报告准则计量下,公司在2021年前三季度经调整亏损净额从2019年的3.66亿元缩小至2020年的1.06亿元。

换言之,三年累计至少亏掉了50亿元。 对此,Keep在招股书中提到,为了增加收入和实现盈利,Keep计划进一步壮大用户群并深化用户参与度,同时利用多种增长路径增强商业化能力,以及提高毛利率和经营杠杆。

04

Keep可能要“走”得慢一点

对于亏损的问题,除了经营杠杆和毛利率的问题,其实和Keep的模式也是有关系的。 正如一个网友所说:

keep的路线是对的,但是一开始并不知道自己要做什么。比如知识付费火了,它做起来线上健身课程售卖,线下工作室火了它开了工作室然后不到三个月倒闭了,直播火了,它又赶紧做教练网红msn,代餐火了它又做代餐,peloton火了,它又做家庭单车和跑步机,而现在它又开始做线下场馆的生意。

现在的Keep真的越来越像耐克了。 从最初的知识分享到现在产品的售卖,与耐克的Nike+和耐克运动产品形成的体系如出一辙。 只不过,耐克的主阵地是运动产品,Nike+是配合的产品;而Keep恰恰相反。 在Keep不断向不同领域扩展的同时,很多人都在说Keep的收费项越来越多了。 还有用户表示:

Keep比较适合刚刚开始健身的人,进阶练习的话还是需要有更加有指导性的培训。

Keep的方向可能其实从来都没有错,他乘上了居家健身的风口,也因此一飞冲天,但是在具体经营上,他可能还不具备深度的思考——他毕竟不是耐克,他应该挖掘的是属于自己的优势。 其实就和一个人成长一样,按照自己的节奏走,一步一个脚印。外界的干扰终究只是云云,把自己的阵地守好,才是长久不衰的源泉。

来源:直通四大、投资界、来咖智库、科创板。

京公网安备 11010102002019号 京ICP备16029567号-3

京公网安备 11010102002019号 京ICP备16029567号-3